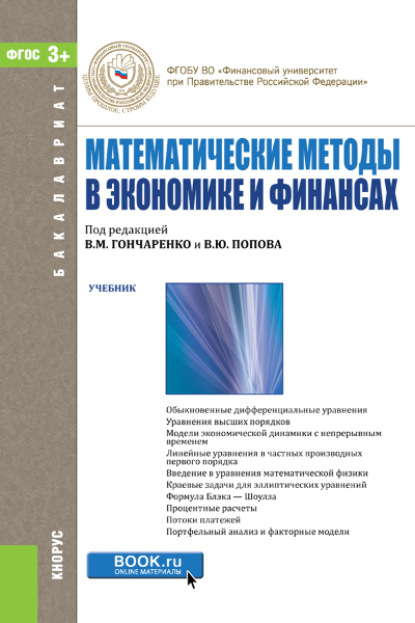

Гончаренко М., Математические методы в экономике и финансах. (Бакалавриат). Учебник.

КноРус, 2018 г., 9785406049150

Наличие в интернет-магазинах

Описание книги

Излагаются основные математические методы, которые применяются при решении экономических и финансовых задач. Основные темы: теория обыкновенных дифференциальных уравнений и численные методы их решения, модели экономической динамики с непрерывным временем, разностные уравнения и дискретные модели в экономике и финансах, избранные вопросы вариационного исчисления и оптимального управления, уравнения в частных производных первого порядка, уравнения математической физики и их применение в финансах, а также процентные расчеты, потоки платежей и облигации, портфельный анализ и факторные модели. Соответствует ФГОС ВО 3+. Для студентов, обучающихся по направлениям «Экономика», «Прикладная математика и информатика» и другим направлениям подготовки бакалавров, магистров, аспирантов и слушателей послевузовского образования, а также преподавателей.

Купить эту книгу можно в интернет-магазинах

- 2032 руб.

Страница товара выбранного интернет-магазина откроется в новом табе

Скачать, но не бесплатно эту книгу можно в интернет-магазинах

- 999 руб.

Читать онлайн

Доступен для чтения фрагмент книги

Поделиться ссылкой на книгу

Содержание книги

Предисловие

Глава 1. Обыкновенные дифференциальные

уравнения

1.1. Основные понятия и примеры

1.2. Дифференциальные уравнения первого

порядка

1.2.1. Нормальная и симметрическая формы

1.2.2. Поле направлений, порождаемое

дифференциальным уравнением первого порядка

1.2.3. Задача Коши и теорема существования и

единственности

1.2.4. Особые точки

1.2.5. Общее и частное решения

1.2.6. Общий и частный интеграл

1.2.7. Особое решение

1.3. Уравнения с разделяющимися переменными

1.4. Автономные уравнения

1.4.1. Определения и общие свойства

1.4.2. Фазовый портрет автономного уравнения

1.5. Однородные дифференциальные уравнения

1.5.1. Однородные функции и однородные

уравнения

1.5.2. Уравнения, приводимые к однородным

1.6. Линейные дифференциальные уравнения

первого порядка

1.6.1. Основные определения

1.6.2. Линейное однородное дифференциальное

уравнение

1.6.3. Метод вариации постоянной

1.6.4. Теорема единственности и существования

для линейного дифференциального уравнения

1.6.5. Метод Бернулли

1.7. Уравнения Бернулли

1.8. Уравнения в полных дифференциалах

1.8.1. Общие понятия и условия интегрируемости

1.8.2. Интегрирующий множитель

1.9. Дифференциальные уравнения, не

разрешенные относительно производной

1.9.1. Общие понятия и теорема существования и

единственности

1.9.2. Особые точки и особое множество

1.9.3. Уравнения, не содержащие в явном виде

одну из неизвестных

1.9.4. Общий метод введения параметра

1.9.5. Уравнение Лагранжа и Клеро

Контрольные вопросы и упражнения

Глава 2. Уравнения высших порядков

2.1. Общие сведения

2.2. Уравнения, допускающие понижение порядка

2.2.1. Уравнения, не содержащие в явном виде

аргумента

2.2.2. Уравнения, не содержащие в явном виде

искомую функцию

2.2.3. Однородные уравнения

2.2.4. Уравнения в полных производных

2.3. Линейные дифференциальные уравнения

высших порядков

2.3.1. Общие сведения

2.3.2. Свойства решений линейного уравнения

2.4. Линейные однородные уравнения

2.4.1. Определитель Вронского и

фундаментальный набор решений

2.4.2. Общее решение линейного однородного

уравнения

2.5. Линейные однородные дифференциальные

уравнения с постоянными коэффициентами

2.5.1. Характеристическое уравнение

2.5.2. Случай действительных и различных корней

2.5.3. Случай комплексных корней

2.5.4. Случай кратного корня

2.5.5. Алгоритм решения линейного однородного

уравнения в n-мерном случае

2.6. Линейные неоднородные дифференциальные

уравнения с постоянными коэффициентами

2.6.1. Метод вариации постоянных

2.6.2. Метод неопределенных коэффициентов

Контрольные вопросы и упражнения

Глава 3. Системы обыкновенных

дифференциальных уравнений

3.1. Общие сведения о системах обыкновенных

дифференциальных уравнений

3.2. Метод исключения

3.3. Системы линейных дифференциальных

уравнений

3.4. Линейные однородные системы с постоянными

коэффициентами

3.4.1. Общие сведения

3.4.2. Характеристическое уравнение

3.4.3. Линейное преобразование системы.

Каноническая система

3.4.4. Случай различных действительных корней

3.4.5. Случай комплексных корней

3.4.6. Случай кратного корня

3.4.7. Метод присоединенных векторов

3.4.8. Системы с числом уравнений, большим двух

3.5. Линейные неоднородные системы с

постоянными коэффициентами

3.5.1. Метод вариации постоянных

3.5.2. Метод неопределенных коэффициентов

Контрольные вопросы и упражнения

Глава 4. Модели экономической динамики с

непрерывным временем

4.1. Простейшие модели экономического роста

4.1.1. Модель естественного роста (рост при

постоянном темпе)

4.1.2. Связь между эластичностью спроса и видом

выпуклости выпуска

4.1.3. Логистический рост

4.1.4. Общий случай

4.2. Модель роста Харрода - Домара

4.2.1. Основные предположения модели

4.2.2. Случай постоянного потребления

4.2.3. Случай роста потребления с постоянным

темпом

4.3. Динамическая модель рынка Вальраса

4.4. Динамические модели Кейнса

4.4.1. Модель Кейнса с акселерацией

4.4.2. Модель Кейнса с запаздыванием

4.5. Неоклассическая модель роста Солоу

4.5.1. Неоклассическая производственная функция

4.5.2. Уравнение неоклассического роста

4.5.3. Стационарные кривые уравнения Солоу

4.5.4. "Золотое" правило накопления

Контрольные вопросы и упражнения

Глава 5. Разностные уравнения и Модели с

дискретным временем

5.1. Общие сведения и примеры

5.2. Линейное разностное уравнение

5.2.1. Общие сведения

5.3. Линейные однородные разностные уравнения с

постоянными коэффициентами

5.3.1. Характеристическое уравнение

5.3.2. Случай различных действительных корней

5.3.3. Случай комплексных корней

5.3.4. Случай кратного корня

5.4. Линейные неоднородные разностные

уравнения с постоянными коэффициентами

5.5. Модель делового цикла Самуэльсона - Хикса

5.5.1. Уравнение Самуэльсона - Хикса

5.5.2. Случай различных действительных корней

5.5.3. Случай совпадающих корней

5.5.4. Случай комплексных корней

5.6. Паутинная модель рынка

5.7. Задача о цене облигации

Контрольные вопросы и упражнения

Глава 6. Линейные уравнения в частных

производных первого порядка

6.1. Основные понятия

6.2. Линейные уравнения с частными производными

первого порядка

6.2.1. Однородные линейные уравнения с частными

производными

6.2.2. Неоднородные линейные уравнения с

частными производными

6.3. Квазилинейные уравнения с частными

производными первого порядка

6.4. Заключительные замечания к разделам,

посвященным дифференциальным уравнениям

Контрольные вопросы и упражнения

Глава 7. Численные Методы решения

обыкновенных дифференциальных уравнений

7.1. Постановка задачи численного решения задачи

Коши

7.2. Понятие о приближенно-аналитических

методах

7.3. Общая характеристика одношаговых методов

7.4. Методы Рунге - Кутта

7.4.1. Метод Рунге - Кутта первого порядка

7.4.2. Метод Рунге - Кутта второго порядка

7.4.3. Типы и классификация ошибок численного

интегрирования

7.4.4. Методы Рунге - Кутта высших порядков

7.5. Методы прогноза-коррекции

7.6. Сравнительный анализ методов

интегрирования обыкновенных дифференциальных

уравнений

7.7. Вычислительная устойчивость численных

методов интегрирования дифференциальных

уравнений

7.8. Понятие о неявных методах интегрирования

дифференциальных уравнений

Контрольные вопросы и упражнения

Глава 8. Вариационное исчисление и оптимальное

управление

8.1. Постановка задачи экономической динамики

8.2. Уравнение Эйлера

8.3. Задача со свободными концами

8.4. Необходимое условие экстремума

8.5. Вариационная производная

8.6. Функционалы, зависящие от производных

высших порядков

8.7. Изопериметрическая задача

8.8. Условный экстремум

8.9. Решение задачи оптимальной динамики

производства

8.10. Задача оптимального использования

источников электроэнергии

8.11. Численные примеры

8.12. Принцип максимума Понтрягина

8.13. Задачи со свободным концом траектории

Контрольные вопросы и упражнения

Глава 9. Введение в уравнения Математической

физики

9.1. Основные понятия об уравнениях с частными

производными

9.1.1. Основные определения

9.1.2. Классификация линейных уравнений второго

порядка с двумя независимыми переменными

9.1.3. Замена независимых переменных в

уравнениях второго порядка с двумя переменными

9.2. Приведение к каноническому виду уравнений

второго порядка с двумя независимыми

переменными

9.2.1. Гиперболические уравнения

9.2.2. Параболические уравнения

9.2.3. Эллиптические уравнения

9.2.4. Уравнения с постоянными коэффициентами

9.2.5. Волновое уравнение

9.2.6. Уравнение Лапласа

9.2.7. Уравнение теплопроводности

9.3. Примеры

Контрольные вопросы и упражнения

Глава 10. Волновое уравнение

10.1. Вывод уравнений колебаний струны

10.2. Начальные и граничные условия для

волнового уравнения

10.3. Задача Коши для волнового уравнения

10.3.1. Формула Даламбера

10.3.2. Физическая интерпретация

10.3.3. Корректность задачи Коши для волнового

уравнения

10.4. Метод Фурье (метод разделения переменных)

для однородного уравнения колебаний струны

10.4.1. Решение задачи Коши с нулевыми

граничными условиями

10.4.2. Гармоники и стоячие волны

10.4.3. Сведение краевой задачи с неоднородными

граничными условиями к задаче с однородными

граничными условиями

10.4.4. Метод разделения переменных для краевых

задач с неоднородным уравнением

10.5. Примеры

Контрольные вопросы и упражнения

Глава 11. Уравнение теплопроводности

11.1. Вывод уравнения теплопроводности

11.2. Начальные и граничные условия для

уравнения теплопроводности

11.2.1. Первая краевая задача

11.2.2. Вторая краевая задача

11.2.3. Третья краевая задача

11.2.4. Задача Коши

11.3. Принцип максимума для уравнения

теплопроводности

11.4. Метод разделения переменных для уравнения

теплопроводности

11.4.1. Однородное уравнение теплопроводности

11.4.2. Неоднородное уравнение

11.5. Решение задачи Коши для однородного

уравнения теплопроводности

11.6. Примеры

Контрольные вопросы и упражнения

Глава 12. Краевые задачи для эллиптических

уравнений

12.1. Задачи, приводящие к уравнению Лапласа

12.2. Формулы Грина для оператора Лапласа

12.2.1. Первая, вторая и третья формулы Грина

12.2.2. Интегральная формула Грина

12.3. Свойства гармонических функций

12.3.1. Теорема о нормальной производной и

теорема о среднем

12.3.2. Принцип максимума для гармонических

функций и его следствия

12.3.3. Корректность внутренней задачи Дирихле

12.4. Решение задачи Дирихле для круга методом

разделения переменных

12.5. Примеры

Контрольные вопросы и упражнения

Глава 13. Формула Блэка - Шоулза

13.1. Производные финансовые инструменты

13.2. Портфель финансовых инструментов

13.3. Лемма Ито и уравнение Блэка - Шоулза

13.4. Уравнение Блэка - Шоулза и уравнение

теплопроводности

Контрольные вопросы и упражнения

Глава 14. Процентные расчеты

14.1. Начисление процентов

14.1.1. Начисление простого процента

14.1.2. Начисление сложного процента

14.2. Номинальная процентная ставка. Кратное

начисление процентов

14.3. Эффективная процентная ставка

14.4. Дисконтирование. Удержание процентов

14.5. Сравнение множителей наращения и

дисконтирования

14.6. Процентные ставки в условиях инфляции

14.7. Эквивалентность процентных ставок

14.7.1. Эквивалентность простых и сложных

процентных ставок

14.7.2. Эквивалентность непрерывных и

дискретных ставок

Контрольные вопросы и упражнения

Глава 15. Потоки платежей

15.1. Потоки платежей и их основные

характеристики

15.2. Внутренняя норма доходности финансового

потока

15.3. Средний срок и внутренняя норма доходности

финансового потока

15.4. Финансовые ренты

15.4.1. Основные характеристики финансовых рент

15.4.2. Свойства коэффициентов приведения и

наращения

15.4.3. Авансовая рента

15.4.4. Определение параметров годовой ренты

15.5. р-срочная рента

15.6. "Вечная" годовая рента

15.7. Объединение и замена рент

15.7.1. Выкуп ренты

15.7.2. Рассрочка платежа

15.7.3. Консолидация рент

15.7.4. Замена немедленной ренты отсроченной

Контрольные вопросы и упражнения

Глава 16. Облигации

16.1. Основные характеристики облигаций

16.2. Свойства рыночной цены и доходности к

погашению

16.3. Дополнительные характеристики облигации

16.4. Портфель облигаций

Контрольные вопросы и упражнения

Глава 17. Портфельный анализ и факторные

Модели

17.1. Доходность и риск портфеля ценных бумаг

17.2. Портфель Марковица

17.2.1. Портфель, состоящий из двух активов

17.2.2. Допустимое и эффективное множество

портфелей

17.2.3. Портфель с заданной доходностью и

минимальным риском

17.2.4. Эффективное множество портфелей

17.2.5. Угловые точки

17.3. Оптимальный портфель

17.3.1. Функция полезности и оптимальный

портфель

17.3.2. Аналитический подход

17.4. Диверсификация портфеля

17.5. Существование безрискового актива

17.5.1. Структура множества эффективных

портфелей

17.5.2. Портфель с заданной доходностью и

минимальным риском при существовании

безрискового актива

17.5.3. Теорема разделения

17.6. Модель САРМ

17.7. Рыночная модель

17.8. Факторные модели

17.8.1. Однофакторная модель

17.8.2. Двухфакторная модель

17.8.3. Многофакторная модель

Контрольные вопросы и упражнения

Ответы к упражнениям

Приложения

Приложение 1

Приложение 2

Рекомендуемая литература

Глава 1. Обыкновенные дифференциальные

уравнения

1.1. Основные понятия и примеры

1.2. Дифференциальные уравнения первого

порядка

1.2.1. Нормальная и симметрическая формы

1.2.2. Поле направлений, порождаемое

дифференциальным уравнением первого порядка

1.2.3. Задача Коши и теорема существования и

единственности

1.2.4. Особые точки

1.2.5. Общее и частное решения

1.2.6. Общий и частный интеграл

1.2.7. Особое решение

1.3. Уравнения с разделяющимися переменными

1.4. Автономные уравнения

1.4.1. Определения и общие свойства

1.4.2. Фазовый портрет автономного уравнения

1.5. Однородные дифференциальные уравнения

1.5.1. Однородные функции и однородные

уравнения

1.5.2. Уравнения, приводимые к однородным

1.6. Линейные дифференциальные уравнения

первого порядка

1.6.1. Основные определения

1.6.2. Линейное однородное дифференциальное

уравнение

1.6.3. Метод вариации постоянной

1.6.4. Теорема единственности и существования

для линейного дифференциального уравнения

1.6.5. Метод Бернулли

1.7. Уравнения Бернулли

1.8. Уравнения в полных дифференциалах

1.8.1. Общие понятия и условия интегрируемости

1.8.2. Интегрирующий множитель

1.9. Дифференциальные уравнения, не

разрешенные относительно производной

1.9.1. Общие понятия и теорема существования и

единственности

1.9.2. Особые точки и особое множество

1.9.3. Уравнения, не содержащие в явном виде

одну из неизвестных

1.9.4. Общий метод введения параметра

1.9.5. Уравнение Лагранжа и Клеро

Контрольные вопросы и упражнения

Глава 2. Уравнения высших порядков

2.1. Общие сведения

2.2. Уравнения, допускающие понижение порядка

2.2.1. Уравнения, не содержащие в явном виде

аргумента

2.2.2. Уравнения, не содержащие в явном виде

искомую функцию

2.2.3. Однородные уравнения

2.2.4. Уравнения в полных производных

2.3. Линейные дифференциальные уравнения

высших порядков

2.3.1. Общие сведения

2.3.2. Свойства решений линейного уравнения

2.4. Линейные однородные уравнения

2.4.1. Определитель Вронского и

фундаментальный набор решений

2.4.2. Общее решение линейного однородного

уравнения

2.5. Линейные однородные дифференциальные

уравнения с постоянными коэффициентами

2.5.1. Характеристическое уравнение

2.5.2. Случай действительных и различных корней

2.5.3. Случай комплексных корней

2.5.4. Случай кратного корня

2.5.5. Алгоритм решения линейного однородного

уравнения в n-мерном случае

2.6. Линейные неоднородные дифференциальные

уравнения с постоянными коэффициентами

2.6.1. Метод вариации постоянных

2.6.2. Метод неопределенных коэффициентов

Контрольные вопросы и упражнения

Глава 3. Системы обыкновенных

дифференциальных уравнений

3.1. Общие сведения о системах обыкновенных

дифференциальных уравнений

3.2. Метод исключения

3.3. Системы линейных дифференциальных

уравнений

3.4. Линейные однородные системы с постоянными

коэффициентами

3.4.1. Общие сведения

3.4.2. Характеристическое уравнение

3.4.3. Линейное преобразование системы.

Каноническая система

3.4.4. Случай различных действительных корней

3.4.5. Случай комплексных корней

3.4.6. Случай кратного корня

3.4.7. Метод присоединенных векторов

3.4.8. Системы с числом уравнений, большим двух

3.5. Линейные неоднородные системы с

постоянными коэффициентами

3.5.1. Метод вариации постоянных

3.5.2. Метод неопределенных коэффициентов

Контрольные вопросы и упражнения

Глава 4. Модели экономической динамики с

непрерывным временем

4.1. Простейшие модели экономического роста

4.1.1. Модель естественного роста (рост при

постоянном темпе)

4.1.2. Связь между эластичностью спроса и видом

выпуклости выпуска

4.1.3. Логистический рост

4.1.4. Общий случай

4.2. Модель роста Харрода - Домара

4.2.1. Основные предположения модели

4.2.2. Случай постоянного потребления

4.2.3. Случай роста потребления с постоянным

темпом

4.3. Динамическая модель рынка Вальраса

4.4. Динамические модели Кейнса

4.4.1. Модель Кейнса с акселерацией

4.4.2. Модель Кейнса с запаздыванием

4.5. Неоклассическая модель роста Солоу

4.5.1. Неоклассическая производственная функция

4.5.2. Уравнение неоклассического роста

4.5.3. Стационарные кривые уравнения Солоу

4.5.4. "Золотое" правило накопления

Контрольные вопросы и упражнения

Глава 5. Разностные уравнения и Модели с

дискретным временем

5.1. Общие сведения и примеры

5.2. Линейное разностное уравнение

5.2.1. Общие сведения

5.3. Линейные однородные разностные уравнения с

постоянными коэффициентами

5.3.1. Характеристическое уравнение

5.3.2. Случай различных действительных корней

5.3.3. Случай комплексных корней

5.3.4. Случай кратного корня

5.4. Линейные неоднородные разностные

уравнения с постоянными коэффициентами

5.5. Модель делового цикла Самуэльсона - Хикса

5.5.1. Уравнение Самуэльсона - Хикса

5.5.2. Случай различных действительных корней

5.5.3. Случай совпадающих корней

5.5.4. Случай комплексных корней

5.6. Паутинная модель рынка

5.7. Задача о цене облигации

Контрольные вопросы и упражнения

Глава 6. Линейные уравнения в частных

производных первого порядка

6.1. Основные понятия

6.2. Линейные уравнения с частными производными

первого порядка

6.2.1. Однородные линейные уравнения с частными

производными

6.2.2. Неоднородные линейные уравнения с

частными производными

6.3. Квазилинейные уравнения с частными

производными первого порядка

6.4. Заключительные замечания к разделам,

посвященным дифференциальным уравнениям

Контрольные вопросы и упражнения

Глава 7. Численные Методы решения

обыкновенных дифференциальных уравнений

7.1. Постановка задачи численного решения задачи

Коши

7.2. Понятие о приближенно-аналитических

методах

7.3. Общая характеристика одношаговых методов

7.4. Методы Рунге - Кутта

7.4.1. Метод Рунге - Кутта первого порядка

7.4.2. Метод Рунге - Кутта второго порядка

7.4.3. Типы и классификация ошибок численного

интегрирования

7.4.4. Методы Рунге - Кутта высших порядков

7.5. Методы прогноза-коррекции

7.6. Сравнительный анализ методов

интегрирования обыкновенных дифференциальных

уравнений

7.7. Вычислительная устойчивость численных

методов интегрирования дифференциальных

уравнений

7.8. Понятие о неявных методах интегрирования

дифференциальных уравнений

Контрольные вопросы и упражнения

Глава 8. Вариационное исчисление и оптимальное

управление

8.1. Постановка задачи экономической динамики

8.2. Уравнение Эйлера

8.3. Задача со свободными концами

8.4. Необходимое условие экстремума

8.5. Вариационная производная

8.6. Функционалы, зависящие от производных

высших порядков

8.7. Изопериметрическая задача

8.8. Условный экстремум

8.9. Решение задачи оптимальной динамики

производства

8.10. Задача оптимального использования

источников электроэнергии

8.11. Численные примеры

8.12. Принцип максимума Понтрягина

8.13. Задачи со свободным концом траектории

Контрольные вопросы и упражнения

Глава 9. Введение в уравнения Математической

физики

9.1. Основные понятия об уравнениях с частными

производными

9.1.1. Основные определения

9.1.2. Классификация линейных уравнений второго

порядка с двумя независимыми переменными

9.1.3. Замена независимых переменных в

уравнениях второго порядка с двумя переменными

9.2. Приведение к каноническому виду уравнений

второго порядка с двумя независимыми

переменными

9.2.1. Гиперболические уравнения

9.2.2. Параболические уравнения

9.2.3. Эллиптические уравнения

9.2.4. Уравнения с постоянными коэффициентами

9.2.5. Волновое уравнение

9.2.6. Уравнение Лапласа

9.2.7. Уравнение теплопроводности

9.3. Примеры

Контрольные вопросы и упражнения

Глава 10. Волновое уравнение

10.1. Вывод уравнений колебаний струны

10.2. Начальные и граничные условия для

волнового уравнения

10.3. Задача Коши для волнового уравнения

10.3.1. Формула Даламбера

10.3.2. Физическая интерпретация

10.3.3. Корректность задачи Коши для волнового

уравнения

10.4. Метод Фурье (метод разделения переменных)

для однородного уравнения колебаний струны

10.4.1. Решение задачи Коши с нулевыми

граничными условиями

10.4.2. Гармоники и стоячие волны

10.4.3. Сведение краевой задачи с неоднородными

граничными условиями к задаче с однородными

граничными условиями

10.4.4. Метод разделения переменных для краевых

задач с неоднородным уравнением

10.5. Примеры

Контрольные вопросы и упражнения

Глава 11. Уравнение теплопроводности

11.1. Вывод уравнения теплопроводности

11.2. Начальные и граничные условия для

уравнения теплопроводности

11.2.1. Первая краевая задача

11.2.2. Вторая краевая задача

11.2.3. Третья краевая задача

11.2.4. Задача Коши

11.3. Принцип максимума для уравнения

теплопроводности

11.4. Метод разделения переменных для уравнения

теплопроводности

11.4.1. Однородное уравнение теплопроводности

11.4.2. Неоднородное уравнение

11.5. Решение задачи Коши для однородного

уравнения теплопроводности

11.6. Примеры

Контрольные вопросы и упражнения

Глава 12. Краевые задачи для эллиптических

уравнений

12.1. Задачи, приводящие к уравнению Лапласа

12.2. Формулы Грина для оператора Лапласа

12.2.1. Первая, вторая и третья формулы Грина

12.2.2. Интегральная формула Грина

12.3. Свойства гармонических функций

12.3.1. Теорема о нормальной производной и

теорема о среднем

12.3.2. Принцип максимума для гармонических

функций и его следствия

12.3.3. Корректность внутренней задачи Дирихле

12.4. Решение задачи Дирихле для круга методом

разделения переменных

12.5. Примеры

Контрольные вопросы и упражнения

Глава 13. Формула Блэка - Шоулза

13.1. Производные финансовые инструменты

13.2. Портфель финансовых инструментов

13.3. Лемма Ито и уравнение Блэка - Шоулза

13.4. Уравнение Блэка - Шоулза и уравнение

теплопроводности

Контрольные вопросы и упражнения

Глава 14. Процентные расчеты

14.1. Начисление процентов

14.1.1. Начисление простого процента

14.1.2. Начисление сложного процента

14.2. Номинальная процентная ставка. Кратное

начисление процентов

14.3. Эффективная процентная ставка

14.4. Дисконтирование. Удержание процентов

14.5. Сравнение множителей наращения и

дисконтирования

14.6. Процентные ставки в условиях инфляции

14.7. Эквивалентность процентных ставок

14.7.1. Эквивалентность простых и сложных

процентных ставок

14.7.2. Эквивалентность непрерывных и

дискретных ставок

Контрольные вопросы и упражнения

Глава 15. Потоки платежей

15.1. Потоки платежей и их основные

характеристики

15.2. Внутренняя норма доходности финансового

потока

15.3. Средний срок и внутренняя норма доходности

финансового потока

15.4. Финансовые ренты

15.4.1. Основные характеристики финансовых рент

15.4.2. Свойства коэффициентов приведения и

наращения

15.4.3. Авансовая рента

15.4.4. Определение параметров годовой ренты

15.5. р-срочная рента

15.6. "Вечная" годовая рента

15.7. Объединение и замена рент

15.7.1. Выкуп ренты

15.7.2. Рассрочка платежа

15.7.3. Консолидация рент

15.7.4. Замена немедленной ренты отсроченной

Контрольные вопросы и упражнения

Глава 16. Облигации

16.1. Основные характеристики облигаций

16.2. Свойства рыночной цены и доходности к

погашению

16.3. Дополнительные характеристики облигации

16.4. Портфель облигаций

Контрольные вопросы и упражнения

Глава 17. Портфельный анализ и факторные

Модели

17.1. Доходность и риск портфеля ценных бумаг

17.2. Портфель Марковица

17.2.1. Портфель, состоящий из двух активов

17.2.2. Допустимое и эффективное множество

портфелей

17.2.3. Портфель с заданной доходностью и

минимальным риском

17.2.4. Эффективное множество портфелей

17.2.5. Угловые точки

17.3. Оптимальный портфель

17.3.1. Функция полезности и оптимальный

портфель

17.3.2. Аналитический подход

17.4. Диверсификация портфеля

17.5. Существование безрискового актива

17.5.1. Структура множества эффективных

портфелей

17.5.2. Портфель с заданной доходностью и

минимальным риском при существовании

безрискового актива

17.5.3. Теорема разделения

17.6. Модель САРМ

17.7. Рыночная модель

17.8. Факторные модели

17.8.1. Однофакторная модель

17.8.2. Двухфакторная модель

17.8.3. Многофакторная модель

Контрольные вопросы и упражнения

Ответы к упражнениям

Приложения

Приложение 1

Приложение 2

Рекомендуемая литература

Об авторе

Последние поступления в рубрике "Электронные книги, аудиокниги"

|

Tod eines Soldaten Klinkhammer ". |

|

Seltene Hunderassen aus aller Welt Frey F. |

|

Vulpes Lupus Canis Gajaze K. |

Если Вы задавались вопросами "где найти книгу в интернете?", "где купить книгу?" и "в каком книжном интернет-магазине нужная книга стоит дешевле?", то наш сайт именно для Вас. На сайте книжной поисковой системы Книгопоиск Вы можете узнать наличие книги Гончаренко М., Математические методы в экономике и финансах. (Бакалавриат). Учебник. в интернет-магазинах. Также Вы можете перейти на страницу понравившегося интернет-магазина и купить книгу на сайте магазина. Учтите, что стоимость товара и его наличие в нашей поисковой системе и на сайте интернет-магазина книг может отличаться, в виду задержки обновления информации.